26년 건강보험, 국민연금 올랐나? 왜 월급이 줄어드는 기분이 들까 등에 대해서 살펴보도록 하겠습니다.

이 포스팅 하나로 궁금증, 의문을 해결하실 수 있도록 연관된 자료나 홈페이지 등을 링크로 같이 배치하였습니다. 필요하실 경우 클릭하여 보시면 좋겠습니다.

정확하고 풍부한 자료를 직접 조사하고 분석한 내용을 토대로 본격적으로 정리를 해보겠습니다. 그럼 집중해서 봐주시기 바랍니다.

Contents

시작하며

2026년 들어 직장인 급여명세서를 보면 예전과 같은 월급인데도 손에 들어오는 돈이 줄었다고 느끼는 경우가 많습니다. 건강보험과 국민연금이 실제로 인상됐고, 장기요양보험과 정산 요소까지 함께 겹치면서 체감이 더 커졌습니다.

그럼 본격적으로 26년 건강보험, 국민연금, 왜 월급이 줄어드는 기분이 드는지에 대해 알아보겠습니다.

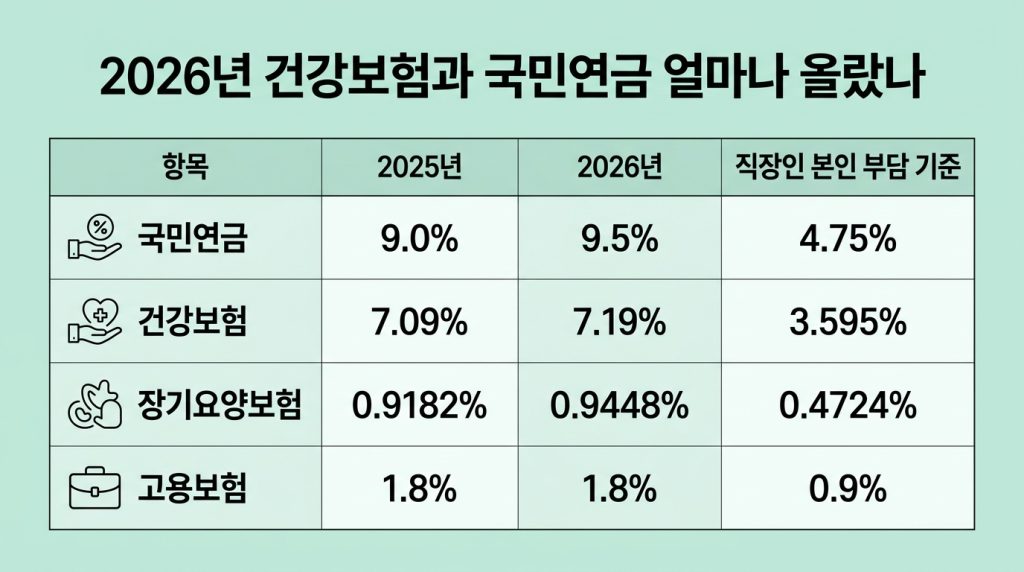

2026년 건강보험과 국민연금 얼마나 올랐나

| 항목 | 2025년 | 2026년 | 직장인 본인 부담 기준 |

|---|---|---|---|

| 국민연금 | 9.0% | 9.5% | 4.75% |

| 건강보험 | 7.09% | 7.19% | 3.595% |

| 장기요양보험 | 0.9182% | 0.9448% | 0.4724% |

| 고용보험 | 1.8% | 1.8% | 0.9% |

2026년에는 건강보험과 국민연금이 모두 올랐습니다. 직장인은 회사와 절반씩 나눠 내기 때문에 전체 인상률이 그대로 체감되지는 않지만, 월급에서 빠지는 본인 부담액은 분명히 늘었습니다.

건강보험은 전체 요율이 7.19%로 올라 직장인 기준 3.595%를 부담하게 됐고, 국민연금은 9.5%가 적용되면서 본인 부담이 4.75%가 됐습니다.

여기에 장기요양보험도 같이 오릅니다. 장기요양보험은 따로 떼어 보면 크지 않아 보여도 건강보험과 붙어서 빠지기 때문에 체감상 공제액이 더 커 보이게 만듭니다. 반대로 고용보험은 큰 변화가 없지만, 이미 올라 있는 국민연금과 건강보험이 월급 체감에 주는 영향이 훨씬 큽니다.

현실적으로는 직장인이 가장 먼저 체감하는 변화가 국민연금입니다. 보험료율이 9.0%에서 9.5%로 바뀌었기 때문에, 월급이 같아도 전년보다 연금 공제액이 더 커집니다. 건강보험은 인상 폭이 상대적으로 작지만, 장기요양보험까지 합치면 체감 차이가 생각보다 분명합니다.

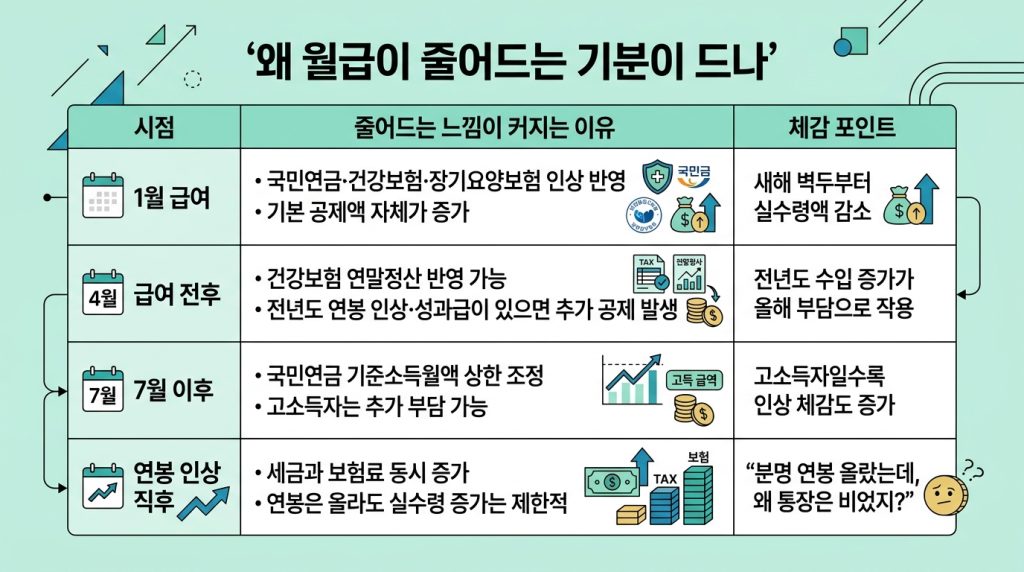

왜 월급이 줄어드는 기분이 드나

| 시점 | 줄어드는 느낌이 커지는 이유 | 체감 포인트 |

|---|---|---|

| 1월 급여 | 국민연금, 건강보험, 장기요양보험 인상 반영 | 기본 공제액 자체가 증가 |

| 4월 급여 전후 | 건강보험 연말정산 반영 가능 | 전년도 연봉 인상, 성과급이 있으면 추가 공제 발생 |

| 7월 이후 | 국민연금 기준소득월액 상한 조정 | 고소득자는 추가 부담 가능 |

| 연봉 인상 직후 | 세금과 보험료 동시 증가 | 연봉은 올라도 실수령 증가는 제한적 |

월급이 줄어드는 기분은 단순히 보험료율 인상 하나만으로 생기지 않습니다. 실제 체감은 여러 공제가 한꺼번에 움직일 때 커집니다. 1월에는 국민연금과 건강보험, 장기요양보험 인상분이 한 번에 반영됩니다. 그래서 연봉이 그대로인 사람도 첫 급여명세서에서 공제액 증가를 바로 느끼게 됩니다.

4월 전후에는 건강보험 연말정산이 영향을 줄 수 있습니다. 직장가입자의 건강보험료는 보통 전년도 보수를 기준으로 다시 맞춰지는데, 작년에 연봉이 올랐거나 성과급을 받았다면 추가 공제가 생길 수 있습니다.

이 시점에는 평소보다 월급이 더 줄어든 것처럼 느껴지기 쉬워요. 특히 기본 인상분보다 정산금이 더 크게 잡히면 체감은 훨씬 강해집니다.

2026년 7월 이후에는 국민연금 기준소득월액 상한이 조정됩니다. 상한은 659만 원, 하한은 41만 원으로 바뀌는 일정이 예정돼 있어서 고소득 직장인은 중간에 연금 공제액이 한 번 더 커질 수 있습니다. 일반적인 소득 구간에서는 영향이 제한적이지만, 상한 부근에 있는 사람은 월급에서 빠지는 금액 차이를 더 크게 느낄 수 있습니다.

결국 월급이 줄어드는 느낌은 실제 임금이 삭감돼서라기보다, 공제 항목이 더 빨리 늘어났기 때문에 생기는 현상에 가깝습니다. 연봉이 소폭 올랐더라도 보험료와 세금이 같이 오르면 체감상 손에 남는 돈은 오히려 비슷하거나 적게 느껴질 수 있습니다.

월급 300만 원에서 500만 원 구간은 얼마나 달라지나

| 세전 월급 | 2025년 4대보험 본인 부담 추정 | 2026년 4대보험 본인 부담 추정 | 월 체감 차이 |

|---|---|---|---|

| 300만 원 | 약 28만 2천 원 | 약 29만 1천 원 | 약 9천 원 증가 |

| 400만 원 | 약 37만 6천 원 | 약 38만 9천 원 | 약 1만 2천 원 증가 |

| 500만 원 | 약 47만 원 | 약 48만 6천 원 | 약 1만 5천 원 증가 |

이 수치는 직장인 본인 부담 기준으로 국민연금, 건강보험, 장기요양보험, 고용보험만 단순 반영한 값입니다. 소득세와 지방소득세는 제외한 숫자이기 때문에 실제 실수령액 차이는 개인마다 다를 수 있습니다. 다만 대략적인 흐름은 이 표만 봐도 충분히 읽을 수 있습니다.

월 300만 원 수준에서는 2026년에 보험료만 놓고 보면 약 1만 원 안팎이 더 빠지는 구조입니다. 절대금액만 보면 아주 크다고 느끼지 않을 수 있지만, 식비나 교통비 같은 고정지출과 겹치면 체감은 작지 않습니다. 월 500만 원 구간에서는 차이가 1만 원대 중반으로 더 벌어집니다.

중요한 점은 이런 차이가 한 달로 끝나지 않는다는 데 있습니다. 매달 반복되는 공제이기 때문에 연간으로 보면 부담이 더 크게 느껴집니다. 여기에 건강보험 정산이나 세금 변동까지 겹치면 체감상 감소폭은 더 커질 수 있습니다.

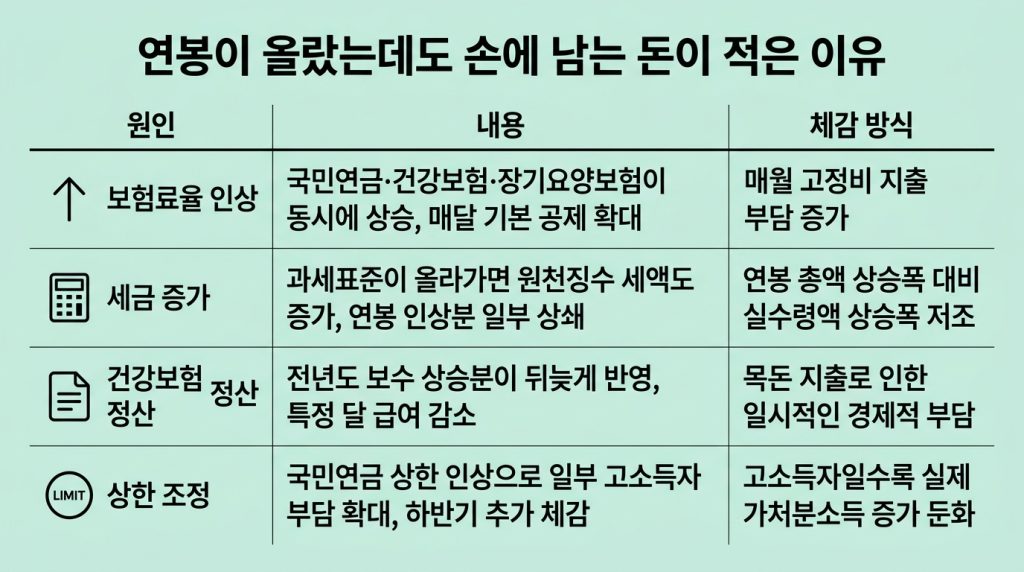

연봉이 올랐는데도 손에 남는 돈이 적은 이유

| 원인 | 내용 | 체감 방식 |

|---|---|---|

| 보험료율 인상 | 국민연금, 건강보험, 장기요양보험이 동시에 상승 | 매달 기본 공제 확대 |

| 세금 증가 | 과세표준이 올라가면 원천징수 세액도 증가 | 연봉 인상분 일부 상쇄 |

| 건강보험 정산 | 전년도 보수 상승분이 뒤늦게 반영 | 특정 달 급여 감소 |

| 상한 조정 | 국민연금 상한 인상으로 일부 고소득자 부담 확대 | 하반기 추가 체감 |

많은 사람이 연봉이 오르면 당연히 월급도 그만큼 늘어날 것으로 기대합니다. 하지만 실제 급여명세서에서는 인상분이 전부 남지 않습니다. 보험료율이 올라가면 먼저 공제액이 커지고, 세금도 같이 조정되기 때문입니다. 그래서 명목 연봉은 늘었는데 통장에 들어오는 돈은 기대보다 적어 보이게 됩니다.

특히 연봉 인상 폭이 크지 않은 경우에는 이 현상이 더 두드러집니다. 연봉이 조금 올랐는데 국민연금과 건강보험, 장기요양보험, 세금이 함께 늘면 체감상 증가는 거의 없을 수 있습니다. 그래서 월급이 줄어든 것 같은 기분이 드는 것입니다.

성과급이 있는 직장인은 이 느낌이 더 강할 수 있습니다. 성과급 자체는 일시적으로 많아 보여도 이후 건강보험 정산에 반영되면 몇 달 뒤 급여에서 추가 공제가 생길 수 있습니다.

현실적으로는 이 시차 때문에 더 혼란스럽게 느껴집니다. 당장은 많이 받은 것 같았는데, 나중에 정산으로 다시 빠져나간다고 느끼는 경우가 많습니다.

요약정리

| 구분 | 핵심 내용 |

|---|---|

| 건강보험 | 2026년 건강보험료율은 7.19%로 올랐고, 직장인 본인 부담은 3.595%입니다 |

| 국민연금 | 2026년 보험료율은 9.5%로 올랐고, 직장인 본인 부담은 4.75%입니다 |

| 장기요양보험 | 건강보험과 함께 붙어 빠지는 구조라 체감 공제액을 더 키웁니다 |

| 월급 체감 감소 이유 | 보험료 인상, 세금 증가, 건강보험 정산이 동시에 작용하기 때문입니다 |

| 주의할 시점 | 1월 기본 인상 반영, 4월 건강보험 정산, 7월 국민연금 상한 조정입니다 |

| 체감 차이 | 월 300만 원 구간은 약 1만 원 안팎, 월 500만 원 구간은 1만 원대 중반 정도 부담이 커질 수 있습니다 |

| 해석 포인트 | 실제 월급이 깎였다기보다 공제 구조가 더 무거워졌다고 보는 편이 맞습니다 |

결론

2026년에는 건강보험과 국민연금이 모두 오르면서 월급이 줄어드는 느낌이 드는 것이 자연스러운 흐름이 됐습니다. 연봉 숫자보다 공제 구조를 같이 봐야 체감 실수령액을 제대로 이해할 수 있다는 점이 더 중요하다고 생각합니다.

이 글이 도움이 되었기를 바랍니다. 읽어주셔서 감사합니다.

🔴 월 1만 원대 무제한 요금제 나왔습니다!! 🔴

혹시라도 현재 비싼 알뜰폰 요금제를을 쓰시거나

저렴한 알뜰폰을 써보고 싶은신 분들은

아래 현재 최고의 가성비 알뜰폰 요금제(아래 클릭) 보고가세요!!

이어서 같이 보면 좋은 포스팅 모음

✅환율이 미쳤다, 환율 급등 과연 어디에서 문제가 터질까?